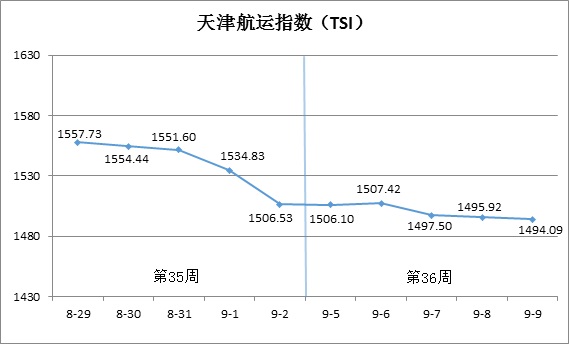

一、天津航运指数(TSI)

2022年第36周(9月5日-9日),北方国际集装箱运价指数进一步下滑,北方国际干散货运价指数冲高回落,沿海集装箱运价指数快速攀升,天津航运指数缓步走弱,9月9日收于1494.09点,相比9月2日(第35周最后一个发布日)累计下跌12.44点,累计跌幅0.83%,走势如下图所示:

上图为天津航运指数(TSI)自8月29日至9月9日走势图,第36周TSI指数值如下表:

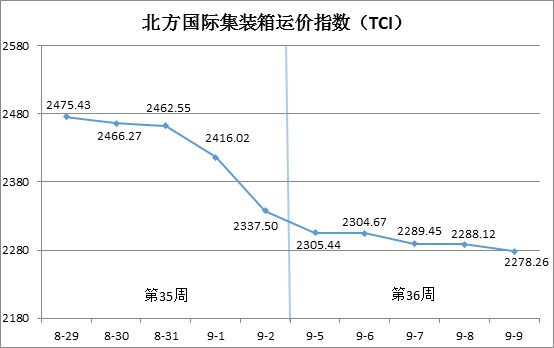

二、北方国际集装箱运价指数(TCI)

第36周(9月5日-9日),北方国际集装箱运价指数(TCI)走势如下图所示:

第36周,北方国际集装箱运价指数(TCI)延续跌势。

9月5日至7日(周一至周三),欧洲、地中海、美西、南美、东南亚巴生、东南亚胡志明航线运价继续下滑,美东航线运价趋稳,TCI进一步走低,三个发布日累计下跌2.06%。8日至9日(周四至周五),欧洲、地中海西部、中南美航线运价稳中略跌,东南亚巴生、东南亚胡志明航线运价快速下挫,地中海东部、美东、南美西、南美东航线运价保持稳定,TCI跌势趋缓,两个发布日累计下跌11.19点。

最终,TCI收于2278.26点,相比9月2日(第35周最后一个发布日)累计下跌59.24点,累计跌幅为2.53%。

TCI指数值及环比涨跌幅如下表:

欧地航线 尽管英国、德国等主要港口罢工导致班轮周转减慢,但受到当地进口需求持续萎缩的拖累,市场运价继续走低,本周天津至欧洲、地中海东部、地中海西部航线运价指数跌幅有所收窄,指数值分别收于2227.55点、2326.37点和2802.26点,周环比分别下跌2.15%、0.67%和4.80%。

美国航线 市场运量低位徘徊,美西航线运价稳中略跌,航线运价指数收于2067.18点,周环比下跌1.55%。相比之下,美东港口拥堵,本周市场运价呈现止跌企稳趋势,运价指数保持在2175.19点,周环比持平。

南美航线 由于高通胀和美元加息压力,当地货币贬值,企业进口采购订单进一步回落,本周市场运价加速下跌,天津至南美西、天津至南美东、天津至中南美航线指数值分别收于1954.49点、3642.37点和2630.39点,周环比分别下跌7.83%、3.49%和2.12%。据相关贸易数据显示,国内出口主流贸易品种货量持续下跌,未来出口筑底企稳或仍需时日。

东南亚航线 市场货源争夺激烈,市场即期运力充裕,本周运价延续明显跌势。天津至东南亚巴生、东南亚胡志明航线运价指数分别收于584点和274.95点,周环比分别下跌8.94%和7.31%。

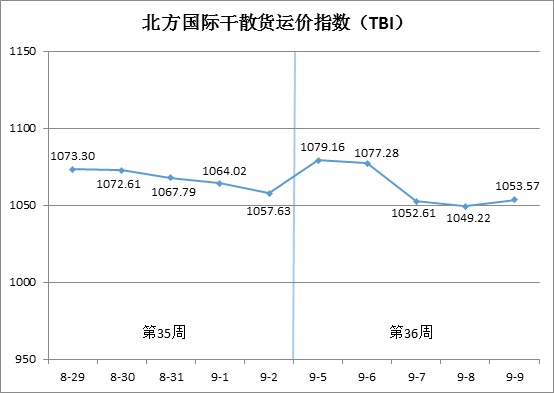

三、北方国际干散货运价指数(TBI)

第36周(9月5日-9日),北方国际干散货运价指数(TBI)走势如下图所示:

第36周,北方国际干散货运价指数(TBI)震荡波动。

9月5日(周一),煤炭及粮食市场运价小幅上涨,金属矿石市场运价明显反弹,带动TBI当日环比上涨2.04%。随后,粮食市场运价窄幅震荡,煤炭及金属矿石市场运价再度回落,拖累TBI在9月6日至8日(周二至周四)连续小幅下跌,累计跌幅为2.77%。

9月9日(周五),煤炭市场运价微幅回升,粮食市场运价小幅上涨,金属矿石市场运价整体平稳,TBI指数再度上涨并最终收于1053.57点,相比9月2日(第35周最后一个发布日)累计下跌4.06点,累计跌幅为0.38%。

TBI指数值及环比涨跌幅如下表:

北方国际煤运价指数(TBCI)震荡走低,指数值最终收于849.66点,相比9月2日(第35周最后一个发布日)累计下跌36.00点,累计跌幅为4.06%。超灵便型船市场方面,煤炭货盘整体平稳,但市场可用运力增加,拖累印尼至青岛航线运价指数本周继续走低,累计跌幅为2.71%。海岬型船市场方面,海波因特至青岛航线运价指数周初延续涨势,周后期明显回落,周内累计下跌5.29%。

北方国际粮食运价指数(TBGI)周初震荡走低,周后期略有企稳回升,指数值最终收于998.56点,相比9月2日(第35周最后一个发布日)累计下跌4.46点,累计跌幅为0.44%。美西粮食货盘成交逐渐增加,大量消耗市场运力,粮食市场运价逐渐止跌企稳。南美至天津航线运价指数本周累计下跌0.77%,美湾至天津运价指数本周累计下跌0.11%,美西至天津航线运价指数本周累计下跌0.73%。

北方国际金属矿石运指数(TBMI)周初明显反弹,周后期连续小幅走低,指数值最终收于1312.48点,相比9月2日(第35周最后一个发布日)累计上涨28.28点,涨幅为2.20%。铁矿石方面,周初台风天气原因导致市场运力供应偏紧,市场运价延续涨势,周后期天气影响渐消,叠加FFA远期合约价格和燃油价格下跌因素,船东挺价能力减弱,市场运价逐步回落。澳西至中国北方航线运价指数本周累计上涨3.75%,巴西至天津航线运价指数本周小幅下跌0.47%。镍矿方面,镍矿货盘稀少,苏里高至天津航线运价指数本周累计下跌0.78%。

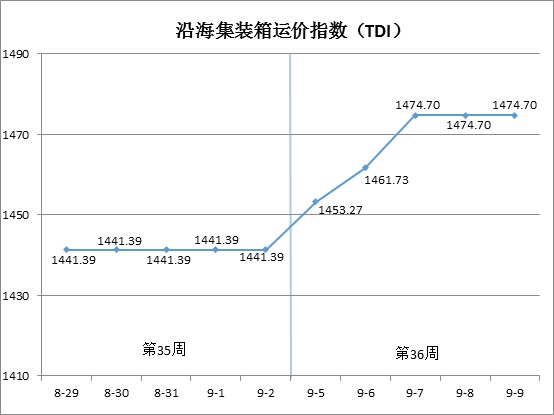

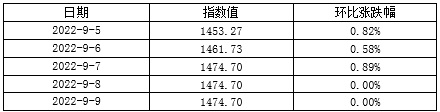

四、沿海集装箱运价指数(TDI)

第36周(9月5日-9日),沿海集装箱运价指数(TDI)走势如下图所示:

第36周,沿海集装箱运价指数连续上涨后企稳。

9月5日至7日(周一至周三),出港指数连续上行,进港指数小幅走升,带动TDI明显上涨,三个发布日累计上涨2.31%。8日至9日(周四至周五),出港指数和进港指数恢复稳定,TDI最终收于1474.70点,相比9月2日(第35周最后一个发布日)累计上涨33.31点,累计涨幅2.31%。

TDI指数值环比涨跌幅如下表:

沿海集装箱出港运价指数(TDOI)连续上扬,9月9日收于1246.81点,相比9月2日累计上涨57.61点,累计涨幅4.84%。今年第11号台风在上海和浙江登陆,沿海内贸班轮南北往返周期受到影响,天津出港集运市场即期运力紧张,运价呈现明显上升趋势。天津至泉州/厦门航线、天津至广州航线运价指数分别收于1472.28点和1201.75点,周环比分别上涨8.43%和4.57%。天津至上海航线运价保持平稳,运价指数收于1257.69点,周环比持平。据行业机构数据显示,本周全国主要钢材社会库存1087.93万吨,较上一期减少22.72万吨,较上月同期减少139.92万吨。

沿海集装箱进港运价指数(TDII)小幅上升,9月9日收于1702.58点,相比9月2日累计上涨9.00点,累计涨幅0.53%。泉州/厦门至天津航线运价延续涨势,运价指数收于1281.01点,周环比上涨4.06%;上海至天津航线运价止住上周跌势,运价指数收于1285.39点,周环比持平;广州至天津航线运价保持平稳,运价指数收于1865.92点,周环比持平。

(本分析报告仅供参考,风险自担)