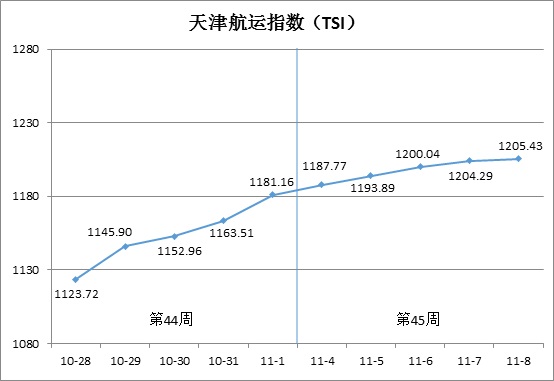

一、天津航运指数(TSI)

2024年第45周(11月4日-8日),北方国际集装箱运价指数小幅上行,北方国际干散货运价指数企稳回升,沿海集装箱运价指数涨幅收窄,天津航运指数稳步攀升并最终收于1205.43点,相比11月1日(第44周最后一个发布日)累计上涨24.27点,累计涨幅2.05%,走势如下图所示:

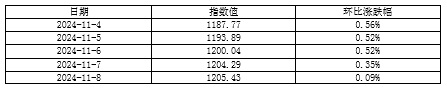

TSI指数值及环比涨跌幅如下表:

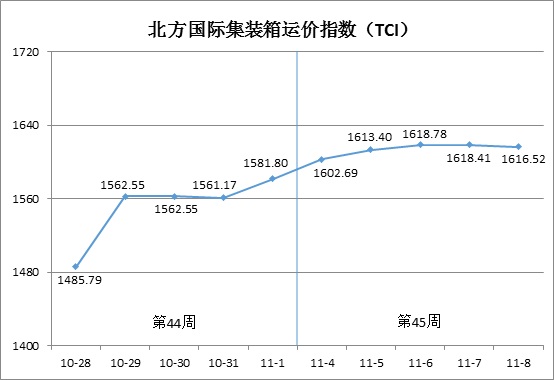

二、北方国际集装箱运价指数(TCI)

第45周(11月4日-8日),北方国际集装箱运价指数(TCI)走势如下图所示:

第45周,北方国际集装箱运价指数整体保持升势。

11月4日至6日(周一至周三),欧洲、南美航线运价持续走低,地中海、东南亚航线运价表现较强,美国航线运价先涨后跌,TCI连续上行,累计涨幅2.34%。随后,南美西、南美东航线运价延续跌势,东南亚巴生航线运价小幅上扬,欧洲、地中海、美国、中南美航线运价趋于稳定,TCI略有回落,7日至8日(周四至周五)累计下跌0.14%。

最终,TCI收于1616.52点,相比11月1日(第44周最后一个发布日)累计上涨34.72点,累计涨幅为2.19%。

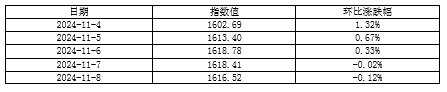

TCI指数值及环比涨跌幅如下表:

TCI包括19条样本航线,本周主要航线分析如下:

欧地航线 当地主要国家经济数据好于预期,带动市场信心恢复,部分企业尝试补充库存。地中海和欧洲航线市场运力投放规模不同,运价走势涨跌互现。地中海东部和西部航线运价小幅上涨,运价指数分别收于1218.92点和1590.81点,周环比分别上涨2.56%和3.02%。欧洲航线舱位紧张有所缓解,市场运价小幅下降,运价指数收于1189.08点,周环比下跌0.77%。

美国航线 加拿大东部和西部海岸同时罢工,部分货物分流至美东和美西港口。受此影响,周初运价小幅上涨。市场观望情绪较浓,运价回落后保持稳定,天津至美西、天津至美东航线运价指数分别收于1801.53点和1398.36点,周环比下跌0.22%和0.44%。

南美航线 在华东中转的二程船受到台风天气而延误影响逐渐消除,船公司加大揽货力度,市场运价大幅度下行,天津至南美西、天津至南美东和天津至中南美航线运价指数分别收于1342.39点、2960.08点和1620.03点,周环比分别下跌6.83%和4.43%和5.69%。

东南亚航线 台风造成东南亚部分港口持续拥堵,船舶周转受到影响,市场即期舱位紧张,本周运价快速上行。天津至东南亚巴生、天津至东南亚胡志明航线运价指数分别收于1004.94点和571.99点,周环比分别上涨20.35%和6.19%。

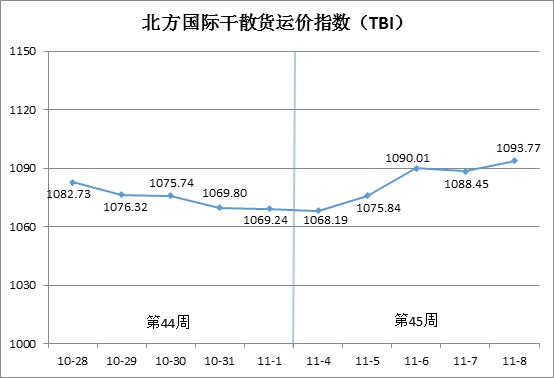

三、北方国际干散货运价指数(TBI)

第45周(11月4日-8日),北方国际干散货运价指数(TBI)走势如下图所示:

第45周,北方国际干散货运价指数(TBI)震荡回升。

11月4日(周一),煤炭、粮食及金属矿石市场运价均小幅走低,TBI当日环比下跌0.10%。随后,粮食市场运价持续下行,煤炭市场运价连续小幅走高,金属矿石市场运价震荡走高,TBI震荡回升并最终收于1093.77点,相比11月1日(第44周最后一个发布日)累计上涨24.53点,累计涨幅为2.29%。

TBI指数值及环比涨跌幅如下表:

北方国际煤运价指数(TBCI)收于849.59点,相比11月1日(第44周最后一个发布日)累计上涨18.98点,累计涨幅为2.29%。超灵便型船市场方面,市场可用运力充裕,东南亚煤炭货盘有限,印尼至青岛航线运价指数周环比下跌0.87%。海岬型船市场可用运力减少,海波因特至青岛航线运价指数本周震荡走高,周环比上涨4.48%。

北方国际粮食运价指数(TBGI)收于922.75点,相比11月1日(第44周最后一个发布日)累计下跌6.50点,累计跌幅为0.70%。大豆进口需求有所减弱,市场运力供大于求,市场运价进一步回落。南美至天津航线运价指数周环比下跌0.88%,美湾至天津航线运价指数周环比下跌0.65%,美西至天津航线运价指数周环比下跌0.33%。

北方国际金属矿石运指数(TBMI)收于1508.98点,相比11月1日(第44周最后一个发布日)累计上涨61.12点,累计涨幅为4.22%。铁矿石市场方面,周初市场延续弱势,周中后期澳洲及巴西铁矿石货盘成交增加,消耗大量可用运力,加之FFA远期合约价格上涨,市场运价明显反弹。澳西至中国北方航线运价指数周环比上涨5.74%,巴西至天津航线运价指数周环比上涨1.81%。镍矿方面,超灵便型船运力充裕,苏里高至天津航线运价指数值周环比下跌0.36%。

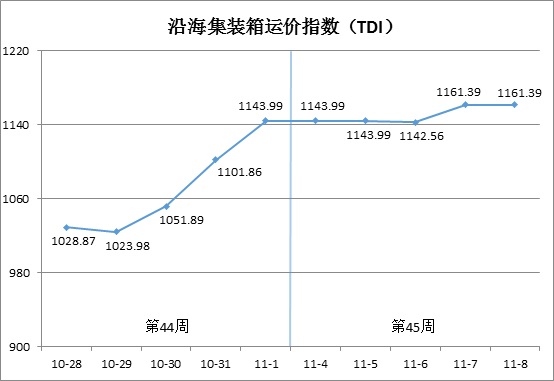

四、沿海集装箱运价指数(TDI)

第45周(11月4日-8日),沿海集装箱运价指数(TDI)走势如下图所示:

第45周,沿海集装箱运价指数涨幅趋缓。

11月4日至5日(周一至周二),进港指数和出港指数平稳,TDI维持在上周末水平。6日至7日(周三至周四),进港指数微幅下行,出港指数进一步上升,TDI先跌后涨。8日(周五),TDI恢复平稳并最终收于1161.39点,相比11月1日(第44周最后一个发布日)累计上涨17.40点,累计涨幅1.52%。

TDI指数值环比涨跌幅如下表:

沿海集装箱出港运价指数(TDOI)小幅上涨,11月8日收于1233.21点,相比11月1日(第44周最后一个发布日)累计上涨37.65点,累计涨幅3.15%。前期运力紧张因素导致运价持续走高,托运人选择其他运输方式使货源有所分流,天津内贸集运市场运价本周涨幅收窄。天津至上海航线运价指数收于1116.93点,周环比上涨2.34%;天津至泉州/厦门航线运价指数收于1339.76点,周环比上涨2.64%;天津至广州航线运价指数收于1224.54点,周环比上涨3.34%。

沿海集装箱进港运价指数(TDII)微幅下跌,11月8日收于1089.56点,相比11月1日(第44周最后一个发布日)累计下跌2.86点,累计跌幅0.26%。北方冬季来临,化肥、高岭土等货类运输进入淡季,福建市场运价小幅回落,泉州/厦门至天津航线运价指数收于850.45点,周环比下跌1.83%。华南、华东市场运价保持平稳,上海至天津航线、广州至天津航线运价指数分别收于1153.42点和1140.47点,周环比均持平。

(本分析报告仅供参考,风险自担)