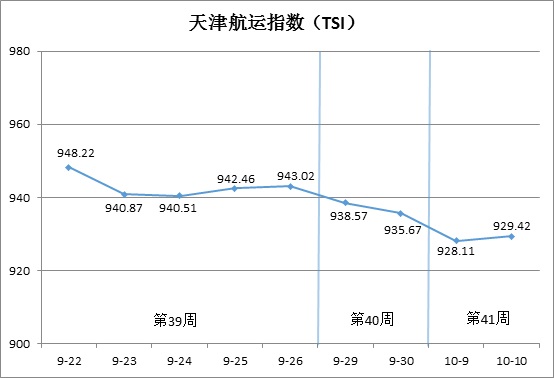

一、天津航运指数(TSI)

2025年第40-41周(9月29日-10月10日),因国庆中秋节假期调休安排,天津航运指数共发布4次。北方国际集装箱运价指数先抑后扬,北方国际干散货运价指数明显下跌,沿海集装箱运价指数稳中有升,天津航运指数震荡下行,最终收于929.42点,相比9月26日(第39周最后一个发布日)两周累计下跌13.60点,累计跌幅1.44%,走势如下图所示:

TSI指数值及环比涨跌幅如下表:

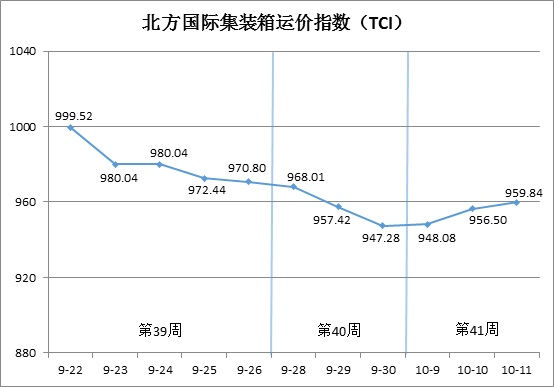

二、北方国际集装箱运价指数(TCI)

第40-41周(9月28日-10月11日),北方国际集装箱运价指数(TCI)走势如下图所示:

第40-41周,北方国际集装箱运价指数先跌后涨。

节前三个发布日,欧洲、地中海、美国、南美东、中南美、印度航线运价全面下跌,南美西航线运价先抑后扬,TCI延续跌势,累计下跌2.42%。10月9日至11日(第41周周四至周六),欧洲、地中海、美国、南美西、中南美航线运价整体上扬,南美东、印度航线运价保持平稳,TCI止跌回升,三个发布日累计上涨1.33%。

最终,TCI收于959.84点,相比9月26日(第39周最后一个发布日)两周累计下跌10.96点,累计跌幅为1.13%。

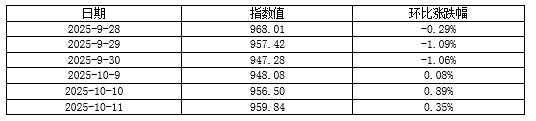

TCI指数值及环比涨跌幅如下表:

TCI包括19条样本航线,本周主要航线分析如下:

欧地航线 市场货量疲软,船公司通过缩减航次、大船换小船等方式调减运力,节前三个发布日运价延续跌势。节后,部分船公司试探挺价,运价止跌反弹,欧洲、地中海东部航线运价指数值收于520.89点和753.19点,相比第39周末累计分别上涨2.71%和0.24%;相比之下,地中海西部航线运价整体跌幅较大,指数值相比第39周末累计下跌1.37%,收于899.89点。

美国航线 长假前船公司推出节中航次特价舱位,市场运价继续下行。长假后,部分船公司执行涨价计划,运价回暖,但涨幅有限,相比第39周末,天津至美西、天津至美东航线运价指数分别累计下跌1.06%和1.20%,指数值分别收于736.86点和750.65点。

南美航线 运价涨跌分化。南美西航线,近期航运联盟停航力度较大,即期舱位紧张,加之墨西哥海关加大货物查验力度,货物清关成本上升,带动市场运价快速攀升,航线运价指数收于785.67点,两周累计上涨11.83%。相比之下,南美东和中南美航线,船公司提升舱位装载率调降运费,运价延续跌势,两航线运价指数分别收于1200.59点和1085.70点,两周累计下跌10.51%和5.55%。

印度航线 长假前后运价延续弱势。重货舱位本就充裕,PVC等出货量放缓后,轻货舱位也出现过剩,加之近期新开直航,运价指数两周大幅下跌8.55%,收于642.57点。

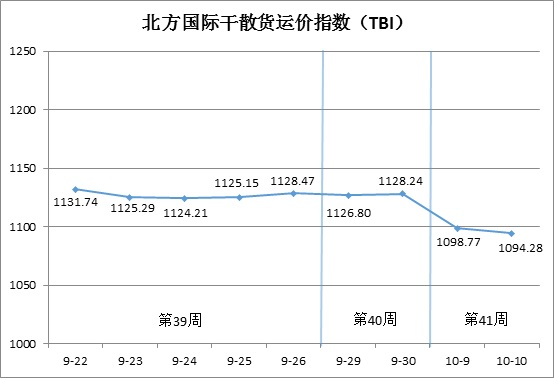

三、北方国际干散货运价指数(TBI)

第40-41周(9月28日-10月11日),北方国际干散货运价指数(TBI)走势如下图所示:

第40-41周,北方国际干散货运价指数(TBI)震荡走低。

9月29日至30日(第40周周一至周二),煤炭、粮食及金属矿石市场运价均呈现窄幅震荡态势,TBI基本保持稳定。假期过后,煤炭市场运价小幅下跌,粮食市场运价震荡走低,金属矿石市场运价明显下挫,拖累TBI在10月9日至10日(第41周周四至周五)连续下行并最终收于1094.28点,相比9月26日(第39周最后一个发布日)累计下跌34.19点,累计跌幅为3.03%。

TBI指数值及环比涨跌幅如下表:

北方国际煤运价指数(TBCI)收于822.90点,相比9月26日(第39周最后一个发布日)累计下跌13.63点,累计跌幅为1.63%。超灵便型船市场运力过剩,印尼煤炭货盘成交偏少,印尼至青岛航线运价指数两周累计下跌0.53%。海岬型船市场方面,市场需求整体偏弱,海波因特至青岛航线运价指数两周累计下跌2.29%。

北方国际粮食运价指数(TBGI)收于940.69点,相比9月26日(第39周最后一个发布日)累计下跌4.05点,累计跌幅为0.43%。南美粮食运输供需基本平衡,南美至天津航线运价指数两周累计下跌0.49%,美湾至天津航线运价指数两周累计下跌0.52%。相比之下,太平洋市场运输需求明显增加,美西至天津航线运价指数两周累计上涨0.20%。

北方国际金属矿石运指数(TBMI)收于1519.26点,相比9月26日(第39周最后一个发布日)累计下跌84.89点,累计跌幅为5.29%。铁矿石方面,受假期因素影响,铁矿石运输需求明显减弱,新增货盘不足以消耗市场空闲运力,运价跌幅明显,澳西至中国北方航线运价指数两周累计下跌6.09%,巴西至天津航线运价指数两周累计下跌4.90%。镍矿方面,市场运力供给充裕,苏里高至天津航线运价指数周环比下跌0.84%。

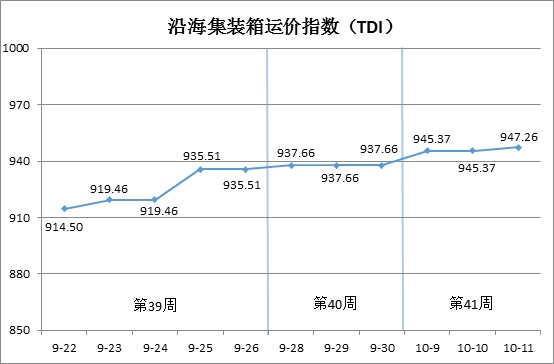

四、沿海集装箱运价指数(TDI)

第40-41周(9月28日-10月11日),沿海集装箱运价指数(TDI)小幅上涨,走势如下图所示:

第40周,9月28日(周日)进港指数小幅上行,带动TDI微弱上涨,随后恢复平稳。

第41周,10月9日(周四),进港指数再度走高,TDI小幅上升。11日(周六)出港指数小幅上涨,TDI微幅上行并最终收于947.26点,相比9月26日(第39周最后一个发布日)累计上涨11.75点,累计涨幅为1.26%。

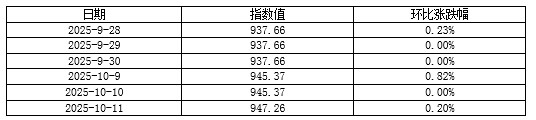

TDI指数值环比涨跌幅如下表:

沿海集装箱出港运价指数(TDOI)小幅上涨,10月11日收于998.93点,相比9月26日(第39周最后一个发布日)累计上涨3.79点,累计涨幅0.38%。国庆节前出货量增加,船公司舱位供给充足,满足节前节中订舱需求,运价保持平稳。节后市场出货平稳,去往福建方向运价小幅上升,天津至泉州/厦门航线运价指数收于1150.98点,累计上涨2.24%。天津至广州航线、天津至上海航线运价指数分别收于962.87点和1060.93点,累计均持平。

沿海集装箱进港运价指数(TDII)连续上行,10月11日收于895.59点,相比9月26日(第39周最后一个发布日)累计上涨19.71点,累计涨幅2.25%。受天气因素影响,船舶周期延长,市场运力供给偏弱,福建市场出货增加,节前和节后运价有所回升,泉州/厦门至天津航线运价指数收于668.70点,累计上涨19.58%。华南和华东运价平稳,广州至天津航线、上海至天津航线运价指数收于929.29点和1061.42点,累计均持平。

(本分析报告仅供参考,风险自担)