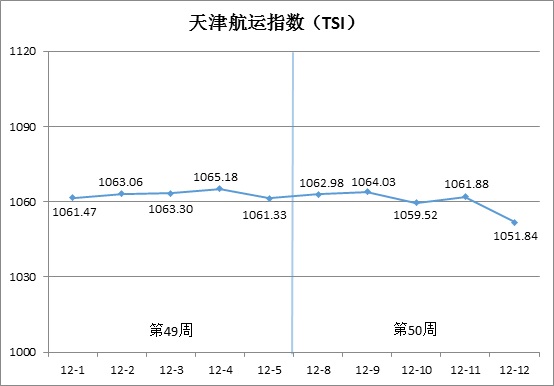

一、天津航运指数(TSI)

2025年第50周(12月8日-12日),北方国际集装箱运价指数震荡走高,北方国际干散货运价指数快速下挫,沿海集装箱运价指数窄幅波动,天津航运指数小幅下滑,最终收于1051.84点,相比12月5日(第49周最后一个发布日)累计下跌9.49点,累计跌幅为0.89%,走势如下图所示:

TSI指数值及环比涨跌幅如下表:

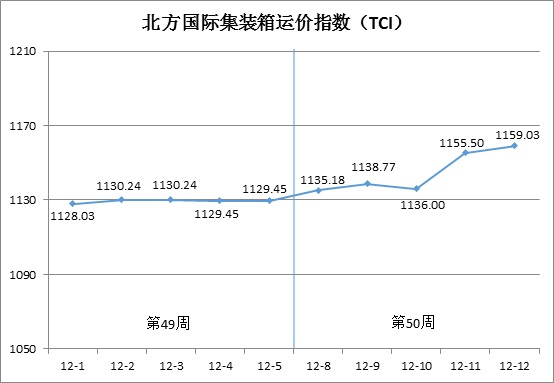

二、北方国际集装箱运价指数(TCI)

第50周(12月8日-12日),北方国际集装箱运价指数(TCI)走势如下图所示:

第50周,北方国际集装箱运价指数小幅上涨后加速上行。

12月8日至10日(周一至周三),欧洲、地中海航线运价稳中有升,美国、南美航线运价承压下行,印度航线运价明显上扬,TCI震荡上行,累计涨幅0.58%。11日至12日(周四至周五),欧洲、地中海、美国、印度航线运价连续攀升,南美东航线运价止跌回升,南美西和中南美航线运价趋于稳定,TCI快速上涨,累计涨幅2.03%。

最终,TCI收于1159.03点,相比12月5日(第49周最后一个发布日)累计上涨29.58点,累计涨幅为2.62%。

TCI指数值及环比涨跌幅如下表:

TCI包括19条样本航线,本周主要航线分析如下:

欧地航线 鹿特丹、安特卫普和比雷埃夫斯港口罢工持续,市场正处于长期运输协议谈判时期,为运价上涨提供支撑,叠加元旦临近运输需求增加等因素,班轮公司本周继续调涨运价,天津至欧洲、天津至地中海东部和天津至地中海西部航线运价指数分别收于687.82点、991.14点和1271.52点,周环比分别上涨2.49%、6.47%和6.73%。

美国航线 市场运力处于高位,货源竞争夺激烈,周初船公司大幅降价揽货。洛杉矶港口集装箱船舶起火影响作业效率,部分船公司周中后期调涨美西航线运价,美东航线运价略有上涨。天津至美西航线运价指数收于736.81点,周环比上涨1.16%,天津至美东航线运价指数收于700.07点,周环比下跌1.64%。

南美航线 贸易商出货量低位徘徊,美线运力溢出至南美航线,本周南美航线运价大幅下挫,天津至南美西、天津至南美东和天津至中南美航线运价指数分别收于773.68点、1003.03点和911.33点,周环比分别下跌5.45%、2.86%和9.03%。

印度航线 前期船公司持续缩减航次,市场运力趋于紧张,加之近期部分货主集中出货,带动本周运价明显上涨,天津至印度航线运价指数收于967.66点,周环比上涨10.38%。

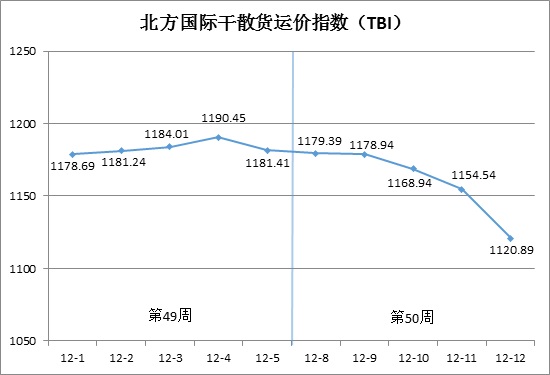

三、北方国际干散货运价指数(TBI)

第50周(12月8日-12日),北方国际干散货运价指数(TBI)走势如下图所示:

第50周,北方国际干散货运价指数(TBI)明显回落。

12月8日至9日(周一至周二),煤炭市场运价整体稳定,粮食及金属矿石市场运价窄幅震荡,TBI微幅下跌,累计跌幅为0.21%。10日至12日(周三至周五),粮食市场运价持续小幅下跌,煤炭及金属矿石市场运价快速下挫,TBI明显下跌并最终收于1120.89点,相比12月5日(第49周最后一个发布日)累计下跌60.52点,累计跌幅为5.12%。

TBI指数值及环比涨跌幅如下表:

北方国际煤运价指数(TBCI)收于864.55点,相比12月5日(第49周最后一个发布日)累计下跌34.05点,累计跌幅为3.79%。国内煤炭进口需求放缓,市场运价出现回落。超灵便型船市场方面,印尼煤炭货盘有限,运力供需基本平衡,印尼至青岛航线运价指数周环比下跌0.66%。海岬型船市场运价跌幅较大,海波因特至青岛航线运价指数周环比下跌5.50%。

北方国际粮食运价指数(TBGI)收于927.44点,相比12月5日(第49周最后一个发布日)累计下跌11.97点,累计跌幅为1.27%。南美粮食货盘持续缩减,煤炭货盘对巴拿马型船市场的支撑作用同样较弱,市场运价连续走低。南美至天津航线运价指数周环比下跌1.83%,美湾至天津航线运价指数周环比下跌1.02%,美西至天津航线运价指数周环比下跌0.69%。

北方国际金属矿石运指数(TBMI)收于1570.69点,相比12月5日(第49周最后一个发布日)累计下跌135.53点,累计跌幅为7.94%。铁矿石方面,澳洲及巴西主要矿商出货放缓,市场运力供给过剩,市场运价持续走低且环比跌幅有所扩大。澳西至中国北方航线运价指数周环比下跌9.20%,巴西至天津航线运价指数周环比下跌6.69%。镍矿方面,苏里高至天津航线运价指数小幅走低,本周累计下跌1.30%。

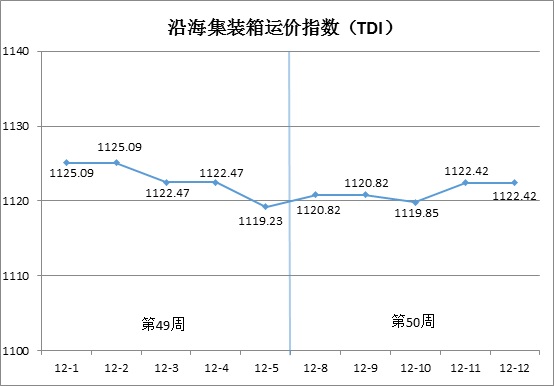

四、沿海集装箱运价指数(TDI)

第50周(12月8日-12日),沿海集装箱运价指数(TDI)走势如下图所示:

第50周,沿海集装箱运价指数震荡回升。

12月8日(周一),进港指数小幅上行,带动TDI微幅上涨,随后恢复平稳。10日至11日(周三至周四)进港指数延续涨势,出港指数连续小幅下降,TDI先跌后涨。12日(周五),进港指数和出港指数保持稳定,TDI最终收于1122.42点,相比12月5日(第49周最后一个发布日)累计上涨3.19点,累计涨幅为0.29%。

TDI指数值环比涨跌幅如下表:

沿海集装箱出港运价指数(TDOI)连续下滑,12月12日收于1182.97点,相比12月5日(第49周最后一个发布日)累计下跌14.76点,累计跌幅1.23%。天津出港内贸集运市场货量回落,去往华南方向运价延续下行态势,去往福建方向运价小幅回落,天津至广州航线和天津至泉州/厦门航线运价指数分别收于1140.27点和1444.74点,周环比分别下跌1.33%和1.35%。天津去往华东方向运价继续保持平稳,天津至上海航线运价指数收于1103.09点,周环比持平。

沿海集装箱进港运价指数(TDII)止跌回升,12月12日收于1061.86点,相比12月5日(第49周最后一个发布日)累计上涨21.13点,累计涨幅2.03%。南沙港运行平稳,船舶量增多,当前进港运价相比去年同期仍有一定差距,本周华东、福建、华东到天津运价止跌回升,上海至天津航线、泉州/厦门至天津航线和广州至天津航线运价指数分别收于1049.39点、807.97点和1127.06点,周环比分别累计上涨4.80%、3.75%和1.38%。

(本分析报告仅供参考,风险自担)