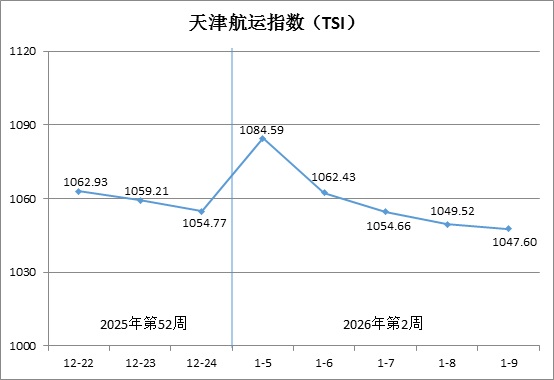

一、天津航运指数(TSI)

2026年第2周(1月5日-9日),北方国际集装箱运价指数先扬后抑,北方国际干散货运价指数持续下滑,沿海集装箱运价指数大幅下跌,天津航运指数短暂冲高后连续走低,最终收于1047.60点,相比2025年12月24日(2025年第52周最后一个发布日)累计下跌7.17点,累计跌幅为0.68%,走势如下图所示:

TSI指数值及环比涨跌幅如下表:

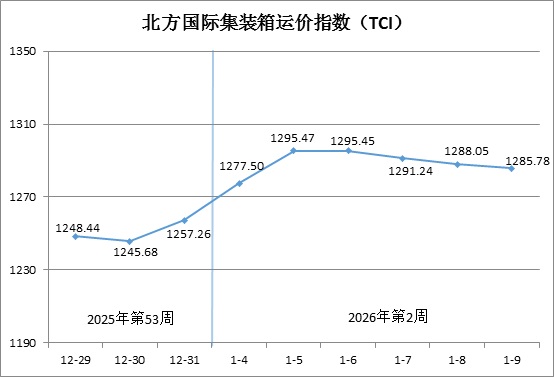

二、北方国际集装箱运价指数(TCI)

第2周(1月4日-9日),北方国际集装箱运价指数(TCI)走势如下图所示:

第2周,北方国际集装箱运价指数冲高回落。

1月4日至5日(周日至周一),欧洲、地中海、美国航线运价快速上涨,南美航线运价先跌后涨,东南亚印尼、泰越航线运价持续走弱,TCI大幅攀升,两个发布日累计涨幅3.04%。6日至9日(周二至周五),欧洲航线运价延续涨势,地中海西部、美国、南美西、中南美、东南亚印尼、泰越航线运价持续走低,地中海东部、南美东航线运价保持稳定,TCI持续回落,四个发布日累计跌幅0.75%。最终,TCI收于1285.78点,相比2025年12月31日(2025年第53周最后一个发布日)累计上涨28.52点,累计涨幅为2.27%。

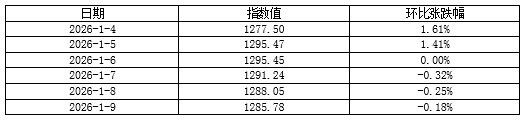

TCI指数值及环比涨跌幅如下表:

TCI包括19条样本航线,本周主要航线分析如下:

欧地航线 随着春节假期临近,市场货量企稳回升,周初更多船公司加入涨价行列,随后市场走势有所分化。欧洲航线舱位延续紧张态势,带动运价继续上涨,航线运价指数收于840.30点,周环比上涨8.50%。地中海东部航线运价保持平稳,运价指数收于1290.36点,周环比上涨5.86%;地中海西部航线部分船公司降价收货,运价回落,运价指数收于1633.49点,周环比上涨0.97%。

美国航线 进入传统运输旺季,周初船公司执行1月涨价计划,市场运价大幅攀升,随后由于市场收货情况不及预期,部分船公司小幅回调运价,天津至美西、天津至美东航线运价指数分别收于971.53点和889.91点,周环比分别上涨11.96%和7.44%。

南美航线 南美西航线,周初运价上涨,但市场货量无明显起色,部分船公司取消超重附加费等,运价回落,运价指数收于642.16点,周环比下跌0.92%。中南美航线,运价周初上涨,舱位过剩拖累运价下行,运价指数收于756.04点,周环比微涨0.20%。相比之下,南美东航线市场供需良好,运价走升,运价指数收于870.35点,周环比上涨5.46%。

东南亚航线 近期货量持续回落,目的港拥堵情况好转,市场运力供过于求,本周运价承压下行,天津至印尼、天津至泰越航线运价指数分别收于670.61点和631.50点,周环比分别下跌5.22%和4.11%。

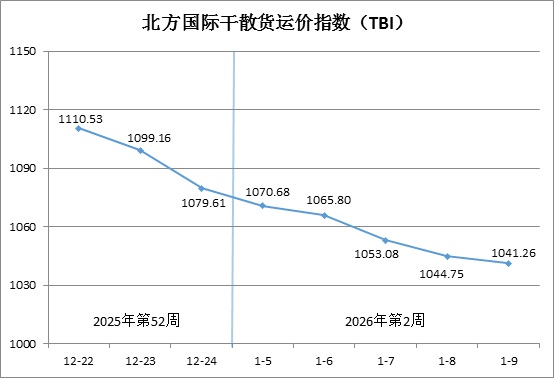

三、北方国际干散货运价指数(TBI)

第2周(1月5日-9日),北方国际干散货运价指数(TBI)走势如下图所示:

第2周,北方国际干散货运价指数(TBI)进一步下跌。

5日至9日(周一至周五),煤炭及粮食市场运价延续弱势,金属矿石市场运价明显下跌,TBI延续下行态势并最终收于1041.26点,相比2025年12月24日(2025年第52周最后一个发布日)累计下跌38.35点,累计跌幅为3.55%。

TBI指数值及环比涨跌幅如下表:

北方国际煤运价指数(TBCI)收于807.62点,相比2025年12月24日(2025年第52周最后一个发布日)累计下跌31.79点,累计跌幅为3.79%。超灵便型船市场方面,印尼煤炭货盘略有增多,但可用运力供过于求,印尼至青岛航线运价指数累计下跌1.69%。海岬型船市场运价跌幅更为明显,海波因特至青岛航线运价指数累计下跌4.98%。

北方国际粮食运价指数(TBGI)收于885.47点,相比2025年12月24日(2025年第52周最后一个发布日)累计下跌4.09点,累计跌幅为0.46%。粮食进口运输市场整体平稳,南美至天津航线运价指数累计上涨0.02%,美湾至天津航线运价指数累计下跌0.81%,美西至天津航线运价指数累计下跌0.37%。

北方国际金属矿石运指数(TBMI)收于1430.68点,相比2025年12月24日(2025年第52周最后一个发布日)累计下跌79.18点,累计跌幅为5.24%。铁矿石方面,假期过后,市场氛围未见明显改善,市场可用运力充裕,运价进一步下跌,澳西至中国北方航线运价指数累计下跌5.74%,巴西至天津航线运价指数累计下跌5.05%。镍矿方面,超灵便型船市场运力供过于求,苏里高至天津航线运价指数累计下跌2.31%。

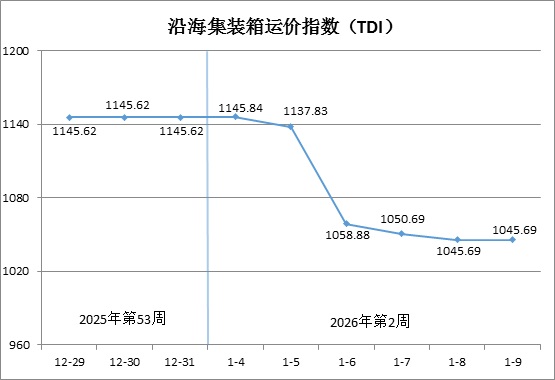

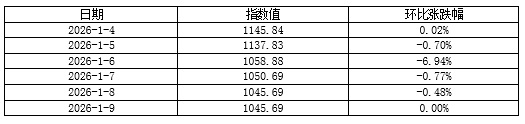

四、沿海集装箱运价指数(TDI)

第2周(1月4日-9日),沿海集装箱运价指数(TDI)走势如下图所示:

第2周,沿海集装箱运价指数大幅下跌。

1月4日(周日),TDI保持平稳。5日至8日(周一至周四),进港指数微幅上行后平稳,出港指数连续下跌,TDI大幅下行。9日(周五),出港指数恢复稳定,TDI企稳并最终收于1045.69点,相比2025年12月31日(2025年第53周最后一个发布日)累计下跌99.93点,累计跌幅8.72%。

TDI指数值环比涨跌幅如下表:

沿海集装箱出港运价指数(TDOI)大幅下滑,1月9日收于981.65点,相比2025年12月31日(2025年第53周最后一个发布日)累计下跌200.29点,累计跌幅16.95%。市场运力供应增加,市场运价连续走低,天津到华南方向跌幅尤为明显。天津至广州航线运价指数收于887.42,累计跌幅22.17%;天津至泉州/厦门航线运价指数收于1400.54点,累计跌幅2.60%;天津至上海航线运价指数收于1103.09点,累计持平。

沿海集装箱进港运价指数(TDII)基本持平,1月9日收于1109.73点,相比2025年12月31日(2025年第53周最后一个发布日)累计上涨0.43点,累计涨幅0.04%。春节将近,工厂倒排工期,较早收工的托运人加快出货,华东市场运价小幅上涨,上海至天津航线运价指数收于1053.67点,累计上涨0.41%。华南及福建市场运价维持平稳,广州至天津航线、泉州/厦门至天津运价指数分别收于1192.96点和807.97点,累计均持平。

(本分析报告仅供参考,风险自担)